Mahfi Egilmez

Gayrimenkul (konut, işyeri, arsa ve arazi) bir servet unsurudur. Vergi üç farklı kaynaktan alınır: 1. Servet ve servetlerin transferi (emlak vergisi, değerli konut vergisi, veraset ve intikal vergisi), 2. Gelir (gelir vergisi, kurumlar vergisi), 3. İşlem (KDV, ÖTV, damga vergisi, harçlar.)

Emlak vergisi servet vergilerinin tipik örneğidir. Burada kişiler sahip oldukları gayrimenkullerin(konut, arsa, arazi, işyeri) değeri üzerinden her yıl belirli oranda bir emlak vergisi öderler. Emlak vergisi belediye gelirleri arasındadır, dolayısıyla ödenen bu vergi ilgili belediyeye gider.

Emlak vergisinin oranları şöyledir:

Mesela Ankara’da oturan ve mesken olarak oturduğu konutun değeri 10.000.000 lira olan bir kişi, eğer muafiyet koşullarını taşımıyorsa, (10.000.000 x 0,002 =) 20.000 lira emlak vergisi ödeyecektir. Bu kişinin bir de Datça’da 6.000.000 lira değerinde yazlık konutu varsa onun için de (6.000.000 x 0,002 =) 12.000 lira emlak vergisi ödeyecektir (Datça, Muğla’ya bağlıdır. Muğla Büyükşehir Belediyesi olduğu için verginin oranı bide 2’dir.) Buna göre bu kişi toplamda 32.000 lira emlak vergisine muhatap olacaktır. Buna ek olarak verginin yüzde 10’u tutarında taşınmaz kültür varlıklarının korunmasına katkı payı adı altında alınan tutarı da (3.200 lira) eklersek toplam tutar 35.200 lira olmaktadır.

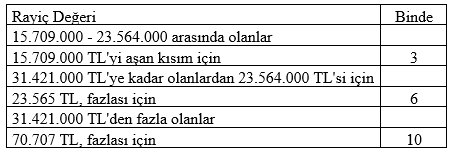

Bir de son yıllarda değerli konut vergisi adı altında bir vergi uygulanmaya başlanmıştır. Değeri, belirli bir tutarı (2025 yılı için 15.709.000 lirayı) aşan konutlar için emlak vergisine ek olarak bu vergi de uygulandı.

Değerli konut vergisinin 2025 yılı için belirlenmiş tarifesi şöyledir:

Bu vergiye muhatap olacak kişiler konutlardan daha düşük değerli olanı istisna kapsamına sokabiliyorlar. Bu durumda mesela yukarıdaki örneğimizdeki kişi yazlık konutunu istisna olarak gösterdiğinde Ankara’daki konutunun değeri 15.709.000 liralık alt limiti aşmadığı için değerli konut vergisi ödemeyecektir.

2026 yılı için gayrimenkullere rayiç bedel değerlemesi yapıldı (rayiç bedel (arazi/arsa metrekare birim değeri), emlak vergisi matrahı ve diğer vergi/harç hesaplamalarında esas alınan bir değerdir.) Bu yeni değerlemeye göre rayiç değerlerin 5 katın üzerinde artırılması söz konusu. Henüz itiraz süreci devam ettiği için kesin durum belli değil.

Yukarıda verdiğimiz örnekteki kişinin Ankara’daki kontunun değerinin 5 kat artırılarak (10.000.000 x 5 =) 50.000.000 lira ve Datça’daki yazlık konutunun da yine 5 kat artırılarak (6.000.000 x 5 =) 30.000.000 lira olarak belirlendiğini varsayalım.

Değerli konut vergisi için açıklanan tarife her yıl yeniden değerleme oranının yarısı kadar artırılıyor. 2026 yılı için bu oranın yüzde 20 olduğunu varsayalım. Bu durumda 2026 yılı için değerli emlak vergisi istisnası (15.709.000 x 1,20 =) 18.850.000 lira olacaktır. Bu durumda örneğimizdeki kişi daha düşük değerli olan yazlık konutunu istisna olarak gösterirse Ankara’daki konutunun rayiç değeri 50 milyon lira olduğu için istisnayı aşan (50.000.000 – 18.850.000 = ) 31.150.000 lira üzerinden değerli konut vergisi ödeyecektir. Bunun da tutarı 90.000 lira dolayında olacaktır (henüz değerler kesin belli olmadığı için eldeki verilere göre tahmin yapılmıştır.) Yani tuhaf bir biçimde bu kişinin konutu, herhangi bir yenilenme, tadilat, büyütme, önünden yol geçme vb. olmaksızın bir yılda değerli konut statüsüne girmiş olacaktır.

Şimdi bu yeni rayiç değerlere göre bu kişinin ödeyeceği emlak vergisi ve değerli konut vergisini hesaplayalım:

Emlak vergisi hesabı:

Ankara’daki konut için: 50.000.000 x 0,002 = 100.000 lira

Datça’daki yazlık konut için: 30.000.000 x 0,002 = 60.000 lira

Toplam emlak vergisi: 160.000 lira

Taşınmaz kültür varlıklarının korunmasına katkı payı: 16.000 lira

Ödenecek toplam tutar: 176.000 lira

Değerli konut vergisi hesabı:

Ankara’daki konut için: 90.000 lira (yaklaşık tahmini hesap)

Datça’daki konut (istisna olarak bildirildiği için değerli konut vergisi söz konusu değildir.)

Buna göre bu kişinin 2026 yılında ödeyeceği emlak vergisi (taşınmaz kültür varlıklarının korunmasına katkı payı dâhil) + değerli konut vergisi toplamı 266.000 lira olacaktır

2025 yılında aynı varlıklar için toplam 35.200 lira emlak vergisi ödeyen ve değerli konut vergisine muhatap olmayan bu kişi 2026 yılında iki verginin toplamı olan 263.000 lirayı ödemek durumunda kalacaktır. Bu durumda ödeyeceği vergi tutarı bir yılda (266.000 / 35.200 =) 7,5 kat artmış olacaktır. Bir yılda böyle bir artışı hiçbir gerekçeyle açıklamak mümkün değildir.

Kendi oturduğu ve yazlık olarak kendi kullandığı, gelir getirmeyen iki konuttan alınan vergilerde böyle bir artışın mantıkla, matematikle açıklanabilir bir yanı yoktur.

Bu uygulama iki açıdan yanlıştır: (1) Böyle bir miktar artışı açıklanabilir bir artış değildir ve büyük olasılıkla vergi tahsilatını çok düşürecek ve vergi mükellefiyle belediyeleri ve vergi idarelerini birbirine düşürecek sonuçlara yol açacaktır. (2) Aynı konudan aynı amaçla iki kez vergi alınmaması vergiciliğin temel ilkelerinden birisidir. Bu uygulama buna yol açarak vergi ilkelerini ayaklar altına almış olacaktır. Kamu maliyesi derslerinde klasik maliyecilerden devren gelen ilginç benzetmeler kullanılırdı. Bunlardan birisi “bir koyundan iki post çıkmaz” atasözüydü. Bu atasözünün kastettiği anlam; bir kimseden verebileceği kadar bir şey aldıktan sonra ondan aynı yolla bir şey daha almaya çalışmanın olanaksız olduğu meselesiydi.

Rayiç bedellerin gerçekten çok yükselmiş olması karşısında bu oranları daha düşük belirlemek doğru olmaz. O nedenle bu belirlemeler yerindedir. Buna karşılık bu yeni belirlenen değerler üzerinden hesaplanacak vergiler toplumsal sorunlar yaratmaya gebedir. Bu çerçevede çözüm yolu olarak önerilerimiz şunlardır: (1) Değerli konut vergisi aynı konuda ikinci bir vergi anlamına geldiği ve vergicilik ilkeleriyle bağdaşmadığı için tümüyle kaldırılmalıdır. (2) Emlak vergisi oranları mevcut oranların dörtte birine düşürülmelidir. (3) Gayrimenkul alım satım vergisi oranı da aynı şekilde mevcut oranın dörtte birine düşürülmelidir. (4) Değerli konut vergisinin kaldırılmasıyla devlet açısından doğacak gelir azalmasını gidermek için emlak vergisi tahsilatından genel bütçeye onda bir oranında aktarma yapılmasını içeren bir yasal değişiklik yapılmalıdır. (5) Servetler üzerinden, emlak vergisi dışında, bir vergi alınması düşünülüyorsa o zaman bunu zaten beyan edilmiş, oradan elde edilen gelirin vergisi ödenmiş servetler üzerinden değil beyan edilmemiş, gösterilmemiş servetler üzerinden almak gerekir. Bunun da yolu servet bildirimi ve gider bildirimi sisteminin geri getirilmesidir. Bu şekilde saklanmış, geliri beyan edilmemiş servetler yakalanır ve vergisi alınır.

Bu düzenlemeler yapılmadan bu rayiç bedellerle yola çıkılır ve bir yandan emlak vergisi bir yandan da değerli konut vergisi alınırsa sonuç ikinci bir varlık vergisi faciasına doğru gidebilir.

Yazarlar

-

Hakan TAHMAZMünih Konferansı’nda ABD-AB gerilimi ve Türkiye’nin Kürt eşiği 18.02.2026 Tüm Yazıları

Hakan TAHMAZMünih Konferansı’nda ABD-AB gerilimi ve Türkiye’nin Kürt eşiği 18.02.2026 Tüm Yazıları -

Mehmet TEZKANÖcalan Komisyonu havlu attı 18.02.2026 Tüm Yazıları

-

Taha AkyolMÜSİAD’ın cibilliyeti? 18.02.2026 Tüm Yazıları

-

Nuray MERTEski Türkiye 18.02.2026 Tüm Yazıları

-

İbrahim KahveciDüştük bir kuyuya… 18.02.2026 Tüm Yazıları

-

Erol KATIRCIOĞLUAKP’nin kutuplaştırıcı politikasının bir sonu var mı? 18.02.2026 Tüm Yazıları

-

Mehmet ALTANVietnam Neden Türkiye’den Çok Daha Mutlu? 18.02.2026 Tüm Yazıları

-

Yıldız ÖNENPasifik’te savaşın ayak sesleri 18.02.2026 Tüm Yazıları

-

İsmet BerkanErdoğan’ın hepimize maliyet yaratan inatları 18.02.2026 Tüm Yazıları

-

Bekir AĞIRDIRGülme ihtiyacı artıyor, gülme cesareti azalıyor: Toplumsal baskılar mizahın kamusal alanı daralttı m 16.02.2026 Tüm Yazıları

-

Eser KARAKAŞEşit yurttaşlık, hukuk üretememe, Tanzimat ve AB 16.02.2026 Tüm Yazıları

-

Berat ÖZİPEKÜslup sorundan daha derin 16.02.2026 Tüm Yazıları

-

Kemal CANAksiyon müfettişliği 16.02.2026 Tüm Yazıları

-

Mehmet TIRAŞANKARA NE YAPIYOR? 16.02.2026 Tüm Yazıları

-

Akın ÖZÇEREmeklinin gözü Anayasa Mahkemesi’nde 16.02.2026 Tüm Yazıları

-

İBRAHİM Ö. KABOĞLUSiyasal sorumluluk -1: Kaldırılması 16.02.2026 Tüm Yazıları

-

Mehmet Ali ALÇINKAYAÖcalan’a Özgürlük Komitesi; "Önderliğin Özgürlüğü Olmadan Ortadoğu’da Barış Olmaz"... 16.02.2026 Tüm Yazıları

-

Ümit AkçaySeçimler yaklaşırken AKP’nin üçlü açmazı 16.02.2026 Tüm Yazıları

-

Fehmi KORUKomisyon raporu yazılamıyor… Sebep ne? 15.02.2026 Tüm Yazıları

-

Ahmet TAŞGETİRENTürkiye adına şık görüntüler değil 15.02.2026 Tüm Yazıları

-

Ahmet TAKANİçimizdeki Osmanlıya çok iyi gelir... 15.02.2026 Tüm Yazıları

-

Berrin SönmezGürlek’ten ekranda iddianame savunmasıyla ‘önyargılama’ 15.02.2026 Tüm Yazıları

-

Yıldıray OĞUR"Aynılar aynı yerde ayrılar ayrı yerde” iyi mi oldu? 15.02.2026 Tüm Yazıları

-

Mustafa PAÇALTürkiye Orwell’ın 1984 rejimine doğru sürükleniyor 14.02.2026 Tüm Yazıları

-

Nevzat CİNGİRTHerkes genel başkan olabilir; ama lider olmak herkese nasip olmaz 14.02.2026 Tüm Yazıları

-

Bahadır ÖZGÜRTEMU’yu yasaklattı, vizeye taktı: İTO Başkanı milyarlarca lirayı nereye harcıyor? 14.02.2026 Tüm Yazıları

-

Figen ÇalıkuşuNeden yapmazlar? 14.02.2026 Tüm Yazıları

-

İbrahim Kirasİktidarın avantajı muhalefetin şansı 14.02.2026 Tüm Yazıları

-

Elif ÇAKIRSayın Şimşek 124. sıra Türkiye’ye yakışıyor mu? 14.02.2026 Tüm Yazıları

-

Tanıl BoraEntegrasyon 14.02.2026 Tüm Yazıları

-

Ali BAYRAMOĞLUErdoğan şemsiyesi: İki algı, iki Türkiye 14.02.2026 Tüm Yazıları

-

Murat SevinçMuhalefetin hassasiyetler konusundaki hassasiyeti! 14.02.2026 Tüm Yazıları

-

Murat YETKİNErdoğan’ın Gürlek Tercihi: CHP’ye Darbeyle Baskın Seçimin Çok Ötesinde 13.02.2026 Tüm Yazıları

-

Mustafa KaraalioğluBu endeksi yalanlayan biri çıkmayacak mı! 12.02.2026 Tüm Yazıları

-

Mensur AkgünTarihinin önemli bir dönüm noktasında Türkiye… 11.02.2026 Tüm Yazıları

-

Hasan CEMALKürtçe konuştum, tokat yedim; Türkçe bilmiyordum ki! 11.02.2026 Tüm Yazıları

-

İlker DEMİRAYŞE HÜR DAHİL SOLUN BİR ELEŞTİRİ PRATİĞİ 11.02.2026 Tüm Yazıları

-

Mehmet OcaktanMilletin vicdan hizasında durmayı başaramazsanız… 11.02.2026 Tüm Yazıları

Yorum yazarak yorumunuzla ilgili doğrudan veya dolaylı tüm sorumluluğu tek başınıza üstleniyorsunuz. Yazılan yorumlardan Marmara Yerel Haber (marmarayerelhaber.com) hiçbir şekilde sorumlu tutulamaz.

Yazarın Diğer Yazıları

8.02.2026

6.02.2026

26.01.2026

21.01.2026

5.01.2026

2.01.2026

12.12.2025

9.12.2025

8.12.2025

2.12.2025