Selva Demiralp

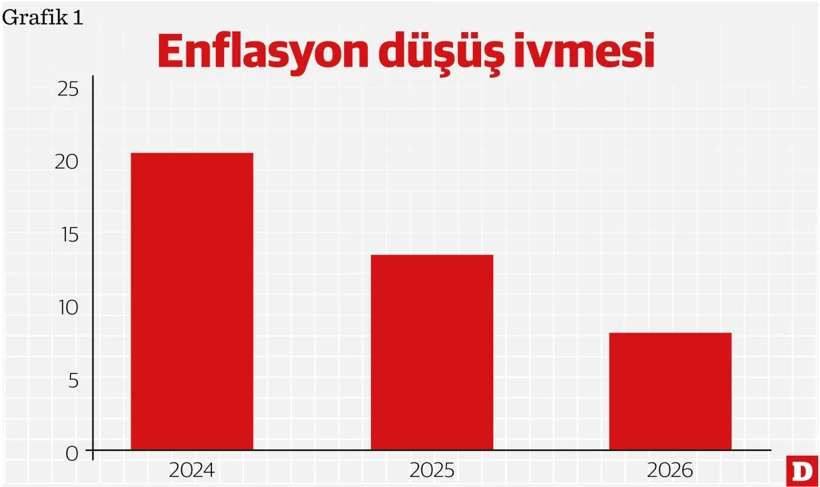

Yeni yılın ilk haftasında açıklanan aralık ayı enflasyon rakamları, aylık artışın yüzde 1’in biraz altında kaldığını gösterirken 2025 yılını yüzde 31’lik bir enflasyon oranıyla kapattığımızı teyit etti. Yıl içinde 14 puanlık bir düşüş yaşanmış olsa da, enflasyondaki gerilemenin belirgin biçimde yavaşladığı artık daha net görülüyor.

Bir ülkede enflasyon hiçbir zaman sadece enflasyonu göstermez. Enflasyon; o ülkedeki kurumsal bağımsızlığın, hukuk düzeninin, gelir dağılımının, katma değerli üretim kapasitesinin, şeffaflığın ve kalkınma anlayışının bir özetidir. Bu nedenle fiyat istikrarı her ne kadar merkez bankasının birincil görevi olsa da, bu hedefin gerçekleşmesinde merkez bankası ilk değil, son mercidir.

Fiyat istikrarı için gerekli zemini hazırlamak hükümetin görevidir; kendisine sağlanan bu zemini ve araç setini en etkin biçimde kullanarak enflasyonu düşürmek ise merkez bankasının sorumluluğudur. Ancak elinde ne geleneksel anlamda bir araç bağımsızlığı, ne de sağlam bir kurumsal çerçeve bulunan bir merkez bankasından hızlı ve kalıcı bir dezenflasyon beklemek fazla iyimserlik olur. 2023 sonrası dönemde enflasyonu seyri bu tespitin teyidi oldu.

Hükümet’e yazılan açık mektup bir hesap verme mi?

Enflasyon hedeflemesine geçtiğimiz 2006 yılından bu yana merkez bankasının neredeyse her yıl hükümete yazdığı “Bu yıl enflasyonu neden tutturamadık?” başlıklı açık mektupların da zamanla anlamını yitirdiğini söylemek zor değil. 2006–2009 döneminde, 2001 sonrası reformların gücünü arkasına alan ve görece yüksek bir bağımsızlığa sahip olan bir TCMB’nin, istisnai dışsal şoklar nedeniyle hedeften birkaç puanlık sapmayı bu mektuplar vesilesi ile açıklaması mümkündü. “Elimden geleni yaptım, sapma benim kontrolüm dışındaki gelişmelerden kaynaklandı” diyebilmesinin piyasa nezdinde karşılığı vardı.

Zaman içinde bu mektupların kronik hale gelmesi ve hedeften sapmaların giderek büyümesiyle birlikte, her yıl tekrarlanan “istisnai dışsal nedenler” kendi başına bir oksimorona dönüştü. Son on yılda tek hanelerden yüzde 85’lere kadar çıkan enflasyonun, 2025 sonunda hâlâ yüzde 5’lik hedefin altı katı seviyesinde kalmasını bu mektuplarla açıklamak imkansız hale geldi.

Açık mektuplarda samimi bir değerlendirme için 2010 sonrası merkez bankası bağımsızlığındaki erozyondan, bunun 2018 sonrasında genel bir kurumsal zayıflamaya dönüşmesinden ve 2021 sonrası uygulanan irrasyonel politikalardan söz etmek gerekir. Elbette bu tür bir muhasebe merkez bankasını daha “hesap verebilir” kılar. Ancak böyle bir mektubun yazılabilmesi için, her şeyden önce hükümetin hedef tutmadığında merkez bankasına gerçekten “hesap soruyor” olması gerekmez mi?

Enflasyonun bu coğrafyada toplumsal maliyeti en az hissedilen, dolayısıyla siyasi maliyeti de en düşük olan sorunlardan biri olması bu noktada belirleyici. ABD’de Covid döneminde yüzde 9’a çıkan enflasyon, seçimler öncesinde yüzde 3’ün altına indirilmiş olmasına rağmen Biden’a seçim kaybettiren önemli faktörlerden biri oldu. Türkiye’de ise 2021 sonrası hatalı politikalarla yüzde 85’e tırmanan enflasyon benzer bir siyasi maliyet üretmedi. Hal böyle olunca hükümetin birincil önceliği enflasyon olmuyor ve merkez bankasından da gerçek anlamda hesap sorulmuyor.

2025 yılında enflasyonun seyri ve enflasyon beklentileri

Eylül 2021’de enflasyon yüzde 20’ler civarındayken “bir taşla beş kuş vurma” iddiasıyla başlatılan faiz indirim süreciyle kontrolden çıkan enflasyonu, bugün ulaşılan yaklaşık yüzde 8’lik reel faize rağmen hâlâ o seviyelere geri çekebilmiş değiliz. Yaklaşık iki buçuk yıllık sıkılaştırmaya rağmen hatalı politikaların yarattığı tahribat telafi edilemediği gibi, 2026 sonunda dahi yüzde 20’li seviyelerin altına inmek pek olası görünmüyor.

Enflasyondaki düşüşün zayıflamasının bir nedeni, büyümeyi önceleyen ve faiz indirimlerinde aceleci davranan yaklaşım. Ancak enflasyonla gelen, ve hatta “enflasyon pahasına gelen” büyüme tercihi, gelir dağılımını daha da bozduğu için toplumun geniş kesimleri tarafından hissedilmiyor. Pasta büyüse bile, çoğunluğun pastadan aldığı pay küçülüyor.

Bir diğer önemli neden ise maliye politikası ayağında, talebi baskılamak yerine üretim kapasitesini artıracak, gereksiz harcamaları kısacak, dogrudan vergilerin payını artıracak ve bu suretle enflasyonu düşürecek yapısal reformların hayata geçirilmemesi ve bunun yarattığı güven kaybı.

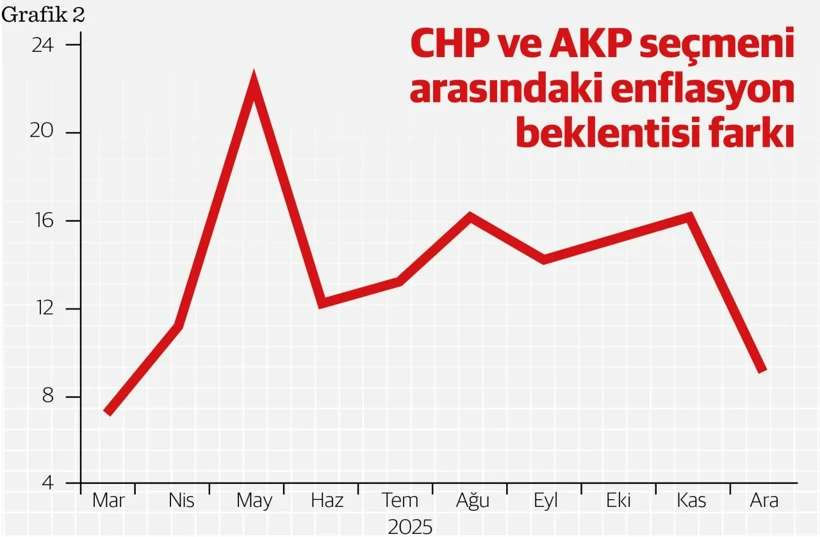

Beklenen reformların gelmemesi, buna ek olarak hukuk sisteminin siyasallaştığı algısının güçlenmesi hem içeride hem dışarıda yatırım iştahını körelterek dezenflasyon sürecini zorlaştırıyor. Özellikle 19 Mart sonrasında artan siyasi gerginlik ve toplumsal kutuplaşma ise enflasyon beklentilerindeki katılaşmanın arkasındaki önemli faktörlerden biri olarak öne çıkıyor.

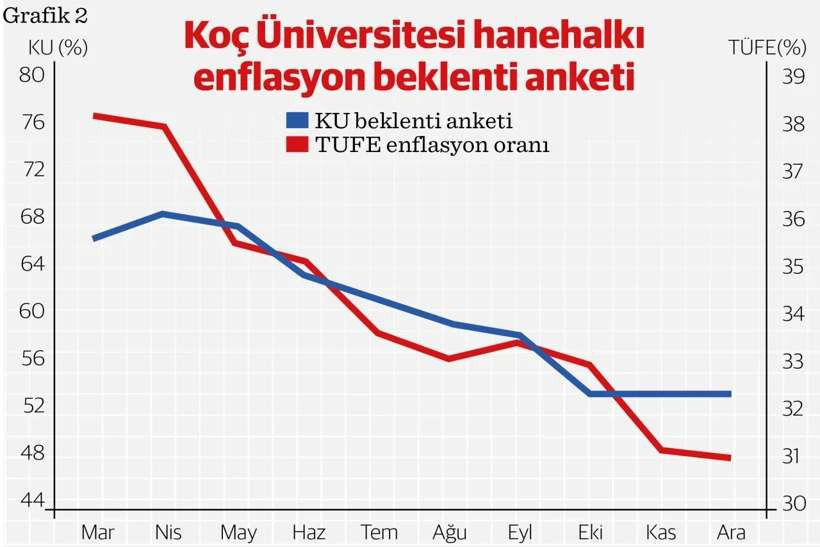

Koç Üniversitesi Hanehalkı Enflasyon Beklenti Anketi ile TÜFE verilerini birlikte incelediğimizde grafik 2 ortaya çıkıyor: Yıl içinde gerçekleşen enflasyon düşüşü beklentileri de geri çekmiş durumda. Bu, kurumsal kredibilitenin zayıf olduğu ülkelerde sıkça gördüğümüz bir durum; beklentiler hedeflere değil, gerçekleşmelere bakarak şekilleniyor. Malesef enflasyon beklentilerini kırmanın en masraflı yolu, gerçekleşen enflasyonu dürüşmek sureti ile beklentiyi törpülemekten geçiyor. Ancak taralı alanlarla gösterdiğim bazı dönemlerde enflasyon daha hızlı düşerken beklentilerde benzer bir iyileşme görülmüyor.

Grafik 2’deki dikkatini çektiğim dönemlerin, siyasi kutuplaşmanın arttığı ve farklı siyasi ideolojilere sahip grupların enflasyon beklentileri arasındaki farkın açıldığı zamanlara denk gelmesi dikkat çekici.

Buradan çıkarılabilecek temel sonuç şu: Enflasyonun üç ana kaynağı var; talep baskısı, üretim kapasitesinin yetersizliği ve beklentilerdeki yapışkanlık. Son büyüme verileri talep tarafında ciddi bir aşırılık olmadığını gösterirken, enflasyondaki atalete işaret ediyor. Yani sorun büyük ölçüde beklentilerde kilitleniyor.

Beklentilerin belirleyici olduğu bir ortamda enflasyonu düşürmenin en maliyetli yolu, beklenti yönetiminin kaybedildiği ve faizi yüksek tutarak ekonomiyi yavaşlatmak, hatta resesyona sürüklemek zorunda kalınan senaryodur. En düşük maliyetli yol ise güvenilirlik sayesinde sözle beklentilerin yönlendirilebildiği senaryodur.

Bu çerçevede, siyasi kutuplaşmanın beklentiler üzerindeki olumsuz etkisini ve bunun yarattığı maliyeti görmek zor değil. Son üç ayda enflasyon beklentilerinin yüzde 53 civarında yapışkanlık göstermesi, Merkez Bankası’nı 2026 yılı reel faiz politikasını belirlerken daha temkinli olmaya zorlayacak.

Yazının başına dönecek olursak: Enflasyon sadece enflasyonu göstermez. Enflasyon beklentileri de sadece fiyat beklentilerini ölçmez; siyasi tansiyonu, kurumsal güveni ve yönetime duyulan inancı yansıtır. Merkez bankası bu tansiyonu elindeki araçlarla düşüremez. Ancak beklentileri göz ardı ederek de enflasyonu düşüremeyeceğini bildiği için, elinde kalan tek seçenek faizi daha uzun süre yüksek tutmak olur. Artan siyasi gerginlik, sonunda daha yüksek faiz ve daha yavaş büyüme olarak ekonomiye geri döner.

Yazarlar

-

Ergun AŞÇIİSKENDER’DEN BUGÜNE İRAN’IN DİRENÇ HAFIZASI 10.03.2026 Tüm Yazıları

Ergun AŞÇIİSKENDER’DEN BUGÜNE İRAN’IN DİRENÇ HAFIZASI 10.03.2026 Tüm Yazıları -

Eser KARAKAŞTrump’ın en büyük yanlışı, açmazı anlayamadığıdır 9.03.2026 Tüm Yazıları

-

Mehmet Ali ALÇINKAYA8 Mart’ın Direniş Ruhu ile Özgürlük ve Demokrasi Newrozu’na Çağrı... 9.03.2026 Tüm Yazıları

-

İbrahim KahveciDemokrasilerde “Taban İstilası” 9.03.2026 Tüm Yazıları

-

Bekir AĞIRDIRDünya büyük çağ değişiminde: Yükselen milliyetçilik, korkunun refleksi 9.03.2026 Tüm Yazıları

-

Yıldıray OĞURTürkiye’nin en etkili hava savunma sistemi… 9.03.2026 Tüm Yazıları

-

Mehmet OcaktanBiz Türkiye’yiz, ‘Büyük ülke’ masalı bizde böyle yazılır 9.03.2026 Tüm Yazıları

-

Hasan Bülent KAHRAMANİran savaşında Türkiye boyutu 9.03.2026 Tüm Yazıları

-

İlhami IŞIKBu toplumda herkes devletçi! 9.03.2026 Tüm Yazıları

-

Mehmet TIRAŞATEŞ AVUCUMUZUN İÇİNDE... 9.03.2026 Tüm Yazıları

-

Mehmet TEZKANSiyasi dava… Sansür yasası! 9.03.2026 Tüm Yazıları

-

Fehim TAŞTEKİNBinlerce kadın Taksim'den sesleniyor: "Bitmeyecek bu İSYAN" 8.03.2026 Tüm Yazıları

-

Taha AkyolKutsal haydut! 8.03.2026 Tüm Yazıları

-

Mücahit BİLİCİBüyük işgal projesi ve İran 8.03.2026 Tüm Yazıları

-

Fehmi KORUSavaş ne zaman biter? 8.03.2026 Tüm Yazıları

-

Nevzat CİNGİRTAkçakoca sapağı… 8.03.2026 Tüm Yazıları

-

Mensur AkgünSavaş nasıl ve ne zaman bitecek? 8.03.2026 Tüm Yazıları

-

Bahadır ÖZGÜRLaleli ‘çamaşırhanesi’ -5- İşte ülke böyle çürüyor: Tapeler çıktı! 8.03.2026 Tüm Yazıları

-

Kemal CANİran’dan Türkiye’ye yansıyanlar 8.03.2026 Tüm Yazıları

-

Ahmet TAŞGETİRENİnsanlık Trump’ı durdurmalı 8.03.2026 Tüm Yazıları

-

Ali BAYRAMOĞLUÜçüncü dünya savaşı bu mu acaba? 7.03.2026 Tüm Yazıları

-

Akif BEKİNATO’dan çıkmamakla iyi mi etmişiz? 7.03.2026 Tüm Yazıları

-

İsmet BerkanOrtaçağ karanlığına bir adım daha yaklaşmak 7.03.2026 Tüm Yazıları

-

Elif ÇAKIRİyi ki Güney Afrika ve İspanya var… 6.03.2026 Tüm Yazıları

-

Hakan TAHMAZİran savaşının gölgesinde siyasal tutarsızlık 6.03.2026 Tüm Yazıları

-

Murat SevinçÜniversitenin-akademinin kamusal bir derdi var mıdır? 6.03.2026 Tüm Yazıları

Yorum yazarak yorumunuzla ilgili doğrudan veya dolaylı tüm sorumluluğu tek başınıza üstleniyorsunuz. Yazılan yorumlardan Marmara Yerel Haber (marmarayerelhaber.com) hiçbir şekilde sorumlu tutulamaz.

Yazarın Diğer Yazıları

22.01.2026

9.12.2025

17.11.2025

3.11.2025

28.10.2025

20.03.2025

6.01.2025

2.01.2022

30.07.2021

3.06.2021