Mahfi Egilmez

2021 Para ve Kur Politikasının Başlıca Özellikleri

TCMB, 2021 Yılı Para ve Kur Politikası Rehberinde 2021 yılı enflasyon hedefini geçmiş yıllardaki gibi yüzde 5 olarak açıkladı.

Rehberde açıklandığına göre: “Enflasyona ilişkin yukarı yönlü riskler 2021 yılında para politikasının sıkı ve kararlı bir duruş sergilemesini zorunlu kılıyor.” Bu çerçevede yine rehberdeki ifadeyle: “Para politikası kararları fiyat istikrarı önceliği korunarak alınacaktır.” Bu iki cümleden hareketle TCMB’nin faizleri, en azından enflasyonda bir gevşeme görülünceye kadar düşürmeyeceği hatta artırabileceği sonucu çıkarılabilir.

Para ve kur politikası rehberinin en olumlu maddesi TCMB’nin temel politika aracının bir hafta vadeli repo ihale faiz oranı (politika faizi) olarak açıklanmasıdır. Rehberde gecelik faizlerde gün içi oynaklıkların sınırlanması amacıyla kullanılan faiz koridoru ile TCMB’nin nihai kredi mercii işlevini gören Geç Likidite Penceresi, söz konusu fonksiyonları dışında para politikası aracı olarak kullanılmayacağı vurgulanmaktadır. Bu, öteden beri üzerinde durulan faiz belirsizliği meselesini giderecek, bir süredir normalin dışına çıkmış olan faiz politikasını normale döndürmeye yarayacak olumlu bir adımdır. TCMB’nin, parasal aktarım mekanizmasının sağlıklı işleyişini sağlamak ve makrofinansal istikrara ilişkin riskleri sınırlamak amacıyla, zorunlu karşılıkları ve diğer TL ve döviz likidite araçlarını etkin olarak kullanacağı da yine rehberde vurgulanan hususlar arasında yer alıyor.

Rehber, bir süredir toplumda çokça dile getirilen ‘sabit kur rejimine geçilir mi?’ ya da ‘sabit kur rejimine geçilse daha iyi olmaz mı?’ şeklindeki soruları da “dalgalı döviz kuru rejimi uygulamasının devam edeceği, kurların serbest piyasa koşullarında arz ve talep dengesine göre oluşacağını” belirterek tartışma ortamından kaldırıyor.

Rehberde iki önemli nokta daha yer alıyor: (1) TCMB’nin nominal ya da reel bir kur hedefinin bulunmadığının altı çiziliyor ve (2) TCMB’nin kurların düzeyini ya da yönünü belirleme amaçlı döviz alım ya da satım işlemi yapmayacağı vurgulanıyor. Normal olan yaklaşım budur. Ne var ki yakın geçmişte TCMB be yaklaşımı terk etmiş ve kura, döviz satarak müdahale etmeye çalışmıştır. Bu çabaya kamu bankalarını ortak ederek milyarlarca dolarlık döviz rezervinin erimesine ve swap hariç net rezervlerin ciddi miktarda eksiye düşmesine yol açmış üstelik kurdaki yükselişi de önleyememiş hatta risk artışına yol açarak yükselişin daha da hızlanmasına neden olmuştur.

Özetle söylemek gerekirse 2021 Para ve Kur Politikasının faiz, kurlar, kur rejimi gibi konularda ortaya koyduğu yaklaşımlar normal yaklaşımlardır. Bir süreden beri devam eden yanlışlardan dönüş açısından önemli mesajlardır. Buna karşılık yüzde 5’lik enflasyon hedefi yanlıştır.

Hedef Tutarsızlığı, Tahmin Tuhaflığı

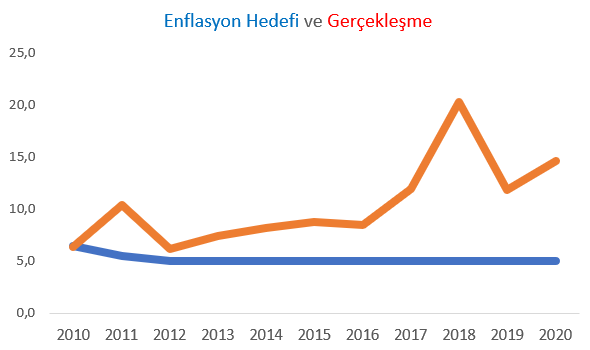

Dünyada en tutmayan hedef nedir diye sorsanız sanırım ilk sıralarda TCMB’nin enflasyon hedefi çıkar. Aşağıdaki grafik TCMB’nin 2010 yılından bu yana belirlediği enflasyon hedeflerini ve yılsonu enflasyon (TÜFE) gerçekleşmelerini sergiliyor.

Bu tutarsızlığa karşın 2021 yılında ısrarla yine yüzde 5 oranının hedef olarak alınması hedefin hedef olarak algılanmasını engellemenin yanı sıra TCMB’nin ve Para ve Kur Politikasının ciddi biçimde itibar kaybına yol açmaktadır. Bu tuhaflığın yanında bir başka tuhaf durum hedefi veren kurumun kısa süre sonra hedefin çok üzerinde bir yılsonu enflasyon tahmini açıklamasıdır. Oysa ya hedef açıklarsınız ya da tahmin yaparsınız. İkisini birden yaparsanız birisinin anlamı kalmaz. Bu tuhaflığı yıllardır eleştirsek de TCMB bu tuhaflığı tekrarlama ısrarından vazgeçmez.

2021 Para ve Kur Politikası Rehberiyle altı çizilen normale dönüş adımlarının atılması, kabul edilebilir bir enflasyon hedefiyle bir araya gelse çok daha güçlü bir etki yaratabilirdi.

Yazarlar

-

Mehmet ALTANVietnam Neden Türkiye’den Çok Daha Mutlu? 18.02.2026 Tüm Yazıları

Mehmet ALTANVietnam Neden Türkiye’den Çok Daha Mutlu? 18.02.2026 Tüm Yazıları -

Hakan TAHMAZMünih Konferansı’nda ABD-AB gerilimi ve Türkiye’nin Kürt eşiği 18.02.2026 Tüm Yazıları

-

Yıldız ÖNENPasifik’te savaşın ayak sesleri 18.02.2026 Tüm Yazıları

-

İsmet BerkanErdoğan’ın hepimize maliyet yaratan inatları 18.02.2026 Tüm Yazıları

-

Erol KATIRCIOĞLUAKP’nin kutuplaştırıcı politikasının bir sonu var mı? 18.02.2026 Tüm Yazıları

-

Nuray MERTEski Türkiye 18.02.2026 Tüm Yazıları

-

Mehmet TEZKANÖcalan Komisyonu havlu attı 18.02.2026 Tüm Yazıları

-

Taha AkyolMÜSİAD’ın cibilliyeti? 18.02.2026 Tüm Yazıları

-

İbrahim KahveciDüştük bir kuyuya… 18.02.2026 Tüm Yazıları

-

Ümit AkçaySeçimler yaklaşırken AKP’nin üçlü açmazı 16.02.2026 Tüm Yazıları

-

Akın ÖZÇEREmeklinin gözü Anayasa Mahkemesi’nde 16.02.2026 Tüm Yazıları

-

Eser KARAKAŞEşit yurttaşlık, hukuk üretememe, Tanzimat ve AB 16.02.2026 Tüm Yazıları

-

Mehmet Ali ALÇINKAYAÖcalan’a Özgürlük Komitesi; "Önderliğin Özgürlüğü Olmadan Ortadoğu’da Barış Olmaz"... 16.02.2026 Tüm Yazıları

-

İBRAHİM Ö. KABOĞLUSiyasal sorumluluk -1: Kaldırılması 16.02.2026 Tüm Yazıları

-

Mehmet TIRAŞANKARA NE YAPIYOR? 16.02.2026 Tüm Yazıları

-

Bekir AĞIRDIRGülme ihtiyacı artıyor, gülme cesareti azalıyor: Toplumsal baskılar mizahın kamusal alanı daralttı m 16.02.2026 Tüm Yazıları

-

Kemal CANAksiyon müfettişliği 16.02.2026 Tüm Yazıları

-

Berat ÖZİPEKÜslup sorundan daha derin 16.02.2026 Tüm Yazıları

-

Fehmi KORUKomisyon raporu yazılamıyor… Sebep ne? 15.02.2026 Tüm Yazıları

-

Ahmet TAKANİçimizdeki Osmanlıya çok iyi gelir... 15.02.2026 Tüm Yazıları

-

Berrin SönmezGürlek’ten ekranda iddianame savunmasıyla ‘önyargılama’ 15.02.2026 Tüm Yazıları

-

Yıldıray OĞUR"Aynılar aynı yerde ayrılar ayrı yerde” iyi mi oldu? 15.02.2026 Tüm Yazıları

-

Ahmet TAŞGETİRENTürkiye adına şık görüntüler değil 15.02.2026 Tüm Yazıları

-

Murat SevinçMuhalefetin hassasiyetler konusundaki hassasiyeti! 14.02.2026 Tüm Yazıları

-

İbrahim Kirasİktidarın avantajı muhalefetin şansı 14.02.2026 Tüm Yazıları

-

Mustafa PAÇALTürkiye Orwell’ın 1984 rejimine doğru sürükleniyor 14.02.2026 Tüm Yazıları

-

Figen ÇalıkuşuNeden yapmazlar? 14.02.2026 Tüm Yazıları

-

Tanıl BoraEntegrasyon 14.02.2026 Tüm Yazıları

-

Nevzat CİNGİRTHerkes genel başkan olabilir; ama lider olmak herkese nasip olmaz 14.02.2026 Tüm Yazıları

-

Ali BAYRAMOĞLUErdoğan şemsiyesi: İki algı, iki Türkiye 14.02.2026 Tüm Yazıları

-

Elif ÇAKIRSayın Şimşek 124. sıra Türkiye’ye yakışıyor mu? 14.02.2026 Tüm Yazıları

-

Bahadır ÖZGÜRTEMU’yu yasaklattı, vizeye taktı: İTO Başkanı milyarlarca lirayı nereye harcıyor? 14.02.2026 Tüm Yazıları

-

Murat YETKİNErdoğan’ın Gürlek Tercihi: CHP’ye Darbeyle Baskın Seçimin Çok Ötesinde 13.02.2026 Tüm Yazıları

-

Mustafa KaraalioğluBu endeksi yalanlayan biri çıkmayacak mı! 12.02.2026 Tüm Yazıları

-

Mahfi EgilmezOrtaçağ’a dönüş 11.02.2026 Tüm Yazıları

-

Mensur AkgünTarihinin önemli bir dönüm noktasında Türkiye… 11.02.2026 Tüm Yazıları

-

Mehmet OcaktanMilletin vicdan hizasında durmayı başaramazsanız… 11.02.2026 Tüm Yazıları

-

Hasan CEMALKürtçe konuştum, tokat yedim; Türkçe bilmiyordum ki! 11.02.2026 Tüm Yazıları

-

İlker DEMİRAYŞE HÜR DAHİL SOLUN BİR ELEŞTİRİ PRATİĞİ 11.02.2026 Tüm Yazıları

-

Selami GÜRELBaşlangıçta Eylem Vardı! (Am Anfang war die Tat!) 10.02.2026 Tüm Yazıları

-

Akif BEKİÖzgür Özel'in öfke patlaması 10.02.2026 Tüm Yazıları

-

İlhami IŞIKKırılmalar karşısında Türkiye ve Kürtler 10.02.2026 Tüm Yazıları

-

Cengiz AKTARErmeni uzlaşmazlığı efsanesi 8.02.2026 Tüm Yazıları

-

Şeyhmus DİKENNaum Faik var mıydı? 8.02.2026 Tüm Yazıları

-

Gökhan BACIKAKP İslamcı bir parti mi değil mi? 8.02.2026 Tüm Yazıları

-

Yetvart DANZİKYANSuriye’yi konuşurken aslında Türkiye’yi konuşuyoruz 8.02.2026 Tüm Yazıları

-

Hikmet MUTİCHP ve Deva Partisi'nin İmralı imtihanı... 8.02.2026 Tüm Yazıları

-

Mehmet AKAYABD İran'dan Elini Çek! Mollaların İşini Ancak İran Halkı Bitirir! 7.02.2026 Tüm Yazıları

-

Ümit KARDAŞTekçi-otoriter rejimden vazgeçmeden demokrasi hayali satmak 6.02.2026 Tüm Yazıları

-

Seyfettin GürselEn düşük işsizlik rekorunu kırdık! Sevinelim mi endişelenelim mi? 6.02.2026 Tüm Yazıları

-

Mücahit BİLİCİDeccalin görünümleri 6.02.2026 Tüm Yazıları

-

Selva DemiralpFed başkan adayı Warsh “Karaman’ın koyunu” olabilir mi? 6.02.2026 Tüm Yazıları

-

Ahmet Faruk ÜnsalKonjonktürle gelen konjonktürle gitti 3.02.2026 Tüm Yazıları

-

Cafer SolgunCHP ve Kürt sorunu 3.02.2026 Tüm Yazıları

Yorum yazarak yorumunuzla ilgili doğrudan veya dolaylı tüm sorumluluğu tek başınıza üstleniyorsunuz. Yazılan yorumlardan Marmara Yerel Haber (marmarayerelhaber.com) hiçbir şekilde sorumlu tutulamaz.

Yazarın Diğer Yazıları

8.02.2026

6.02.2026

26.01.2026

21.01.2026

5.01.2026

2.01.2026

12.12.2025

9.12.2025

8.12.2025

2.12.2025