Selva Demiralp

2020 yılında yüzde 1,8 büyüme kaydeden Türkiye, pandemi sırasında ekonomisi pozitif büyüyen birkaç ülkeden biri oldu. Büyüme performansı, öncelikle 2020 yılında uygulanan aşırı kredi büyümesi ve düşük faiz oranı politikalarının bir sonucuydu. Ancak, TL üzerindeki baskılar ve bu baskıları telafi etmek için Merkez Bankası rezervlerinin satışının 2021’e mirası, daha fazla kırılganlık oldu. Ekonomik görünüm, bu kırılganlıkların önümüzdeki dönemde nasıl ele alınacağına bağlı olarak şekillenecek.

Pozitif büyüme sağlayan düşük faiz politikaları sürdürülebilir değildi. Enflasyon düşmeden faiz düşürmek TL varlıkların cazibesini azaltarak kuru yukarı itiyordu. Nitekim, Kasım ayı başında dolar karşındaki değeri rekor seviyedeki 8,46 TL’ye kadar düşen lira, ekonomi politikalarından sorumlu ekibin değiştirilmesinin ardından üç ayda yüzde 17 değer kazandı. Özel sektörün dış borcunun GSYİH’nin yüzde 30’undan fazla olduğu bir ekonomi için bu çok büyük bir rahatlama oldu. Fakat tehlike henüz geçmiş değil. Zira mevcut politik duruşun sürdürülebilir olup olmadığına dair endişeler var. Türkiye bir yandan enflasyonist baskıları dengelemek için gerekli olan uzun soluklu sıkı para politikası ile diğer taraftan ekonomiyi destekleyecek düşük faiz ve bol likidite tercihleri arasında gidip geliyor.

Tüm dünya pandeminin daraltıcı etkisini telafi etmek için faiz oranlarını düşürürken Türkiye pandeminin ortasında faiz oranlarını sıkılaştıran az sayıdaki ülkeden biri oldu. Bu noktada sorabileceğimiz üç soru var:

1) Türkiye pandeminin ortasında neden faiz artırdı?

Türkiye, fiyat istikrarını yıllarca ihmal ettiği için düşük faiz politikalarını devam ettiremedi ve politika faizini yükseltmek zorunda kaldı. 2006 yılında açık enflasyon hedeflemesine geçilmesine rağmen, enflasyon hedefi Türkiye’de hiçbir zaman bir öncelik olmadı. Fiyat istikrarı, durgunluk zamanlarında hayat kurtaran bir “ayrıcalık” olarak görülebilir. Düşük ve istikrarlı bir enflasyon oranı sağlandığında, Merkez Bankası enflasyonist beklentileri tetiklemeden politika faizini düşürebilir. Bu şekilde ekonomiyi uzun süre destekleyebilir. Maalesef bizim bu “ayrıcalığımız” bulunmıyordu. Aksine, Mart 2020’de salgın Türkiye’yi vurduğunda enflasyon oranı yüzde 12’ydi. Türkiye, ekonomik yavaşlamayı telafi etmek için iletişimi net yapılmış bir parasal genişleme yerine yetersiz bir şekilde açıklanmış sıradışı bir politika duruşunu benimsedi. Politika faizi enflasyon oranının önemli ölçüde altına indirilirken bunun sonucunda gelen TL satışı, döviz rezervlerinin satılmasıyla telafi edilmeye çalışıldı.

Manevra alanı kalmayıp Merkez Bankası’nın net rezervlerinin önemli ölçüde negatife döndüğü noktada ekonomi ekibi değiştirildi. Yeni ekibin sermaye çıkışını durdurmak için faiz oranlarını yükseltmekten başka seçeneği yoktu. İşte finansal piyasalar da geleneksel politikalara geçildiği bu zamandan beri istikrar kazandı.

2) Politika faizi artarken piyasa faizleri neden düştü?

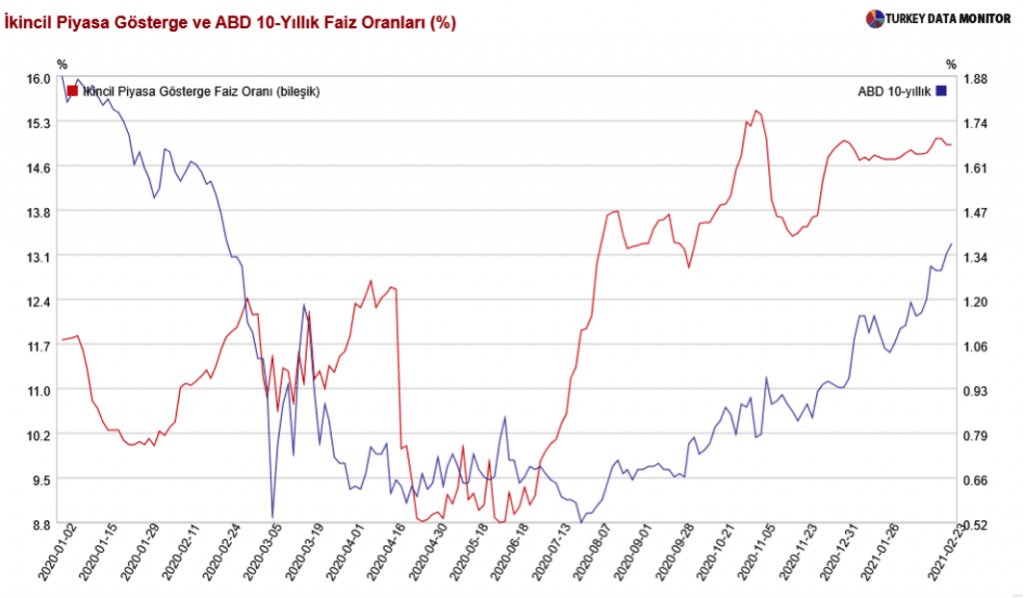

Uzun vadeli faiz oranları, diğer faktörlerin yanı sıra ülke riski, enflasyon beklentileri, ABD tahvil faizleri ve politika faizine göre belirlenmekte. TL’nin değerini rezerv satarak değil de politika faiziyle savunma kararı geç de kalsa doğru bir hamleydi. Türkiye’nin riskli ve sürdürülemez politikalardan geleneksel para politikasıne geçişi “zararın neresinden dönülse kardır” mantığı ile hareket eden finansal piyasaları rahatlattı. Bu değişim, temel makroekonomik kırılganlıklara merhem oldu. Risk priminde ve enflasyon beklentilerinde meydana gelen düşüş, Kasım ayında politika faizindeki yüzde 4,75 artışa rağmen, piyasa faizlerinde neredeyse yüzde 2’lik bir düşüşe neden oldu. Faiz artışı, literatürde “genişlemeci daralma” olarak adlandırılan durumla tutarlı olarak finansal piyasalarda bir rahatlamaya yol açtı.

Bu noktada tahvil faizlerindeki düşüşün kredi faizlerine yansıması sabır, kararlılık ve kredibilite gerektiriyor. Uzun vadeli tahvil faizleri, kredi faizleri için öncü gösterge olarak nitelendirilebilir. Piyasalar merkez bankasının sıkı duruşunun uzun soluklu olduğuna ikna olduklarında enflasyon beklentilerindeki düşüş hızlanacak ve kredi faizleri de düşüşe geçecektir.

3) Neden hala kritik eşiği aşmış değiliz?

Grafik, Türkiye’deki gösterge faiz oranının ürkek trendini gözler önüne seriyor (kırmızı çizgi, sol eksen). Kasım ayında ortodoks politikalara geçişin çok ihtiyaç duyulan rahatlamayı sağladığı ve finansal piyasalardaki gerilimi hafiflettiği doğru. Ancak, uzun vadeli faiz oranları o zamandan beri yükseliş eğilimi gösteriyor. Bu eğilim kısmen ABD’deki 10 yıllık faiz oranlarındaki artıştan kaynaklanıyor (mavi çizgi, sağ eksen). Başkan Joe Biden’in 1,9 trilyon dolarlık teşvik paketi ile aşılamanın yaygınlaşmasının birleşik etkisi, ABD’de enflasyon beklentilerinde artışa neden oldu. Özellikle geçtiğimiz hafta içerisinde oldukça belirgin bir hal olan bu beklenti uzun vadeli faiz oranlarına yansıyor ve TL’yi de olumsuz etkiliyor.

Uzun vadeli faizlerdeki yükseliş eğiliminin bir diğer nedeni de mevcut politika duruşunun sürdürülebilirliğine ilişkin genel şüphe olabilir. Her ne kadar Merkez Bankası Başkanı Naci Ağbal ve Hazine Bakanı Lütfi Elvan şu ana kadar büyük bir uyum sergileseler de piyasalar hala tedirgin. Özellikle de eski ekonomi ekibini öven veya faiz indirimlerini destekleyen siyasi yorumlar yapıldığında, piyasadaki gerginlikler daha rahat gözlenebiliyor.

Son araştırmamız, TL’nin bu tür siyasi yorumlar sonrasında belirgin bir şekilde zayıfladığını gösteriyor. Bu durum, TCMB’nin bu tür baskılara boyun eğeceğine olan inancı yansıtıyor. Macaristan ve Yeni Zelanda’da benzer demeçler görece daha sınırlı bir tepki yaratırken bu ülkelerde de döviz kuru oynaklığı artıyor. Bulgularımız, ekonomik temellerin ve kurumların zayıf olduğu ortamlarda siyasi baskıların ekonomik etkisinin daha yüksek olduğuna işaret ediyor.

Yazarlar

-

Mehmet Ali ALÇINKAYAKomplodan Demokratik Topluma; 27 Yıllık Tecrit, Direniş ve Özgürlük. 14.02.2026 Tüm Yazıları

Mehmet Ali ALÇINKAYAKomplodan Demokratik Topluma; 27 Yıllık Tecrit, Direniş ve Özgürlük. 14.02.2026 Tüm Yazıları -

İbrahim Kirasİktidarın avantajı muhalefetin şansı 14.02.2026 Tüm Yazıları

-

Ali BAYRAMOĞLUErdoğan şemsiyesi: İki algı, iki Türkiye 14.02.2026 Tüm Yazıları

-

Hakan TAHMAZPKK’nin silahsızlandırılması sürecinde kritik hafta 14.02.2026 Tüm Yazıları

-

Mustafa PAÇALTürkiye Orwell’ın 1984 rejimine doğru sürükleniyor 14.02.2026 Tüm Yazıları

-

Elif ÇAKIRSayın Şimşek 124. sıra Türkiye’ye yakışıyor mu? 14.02.2026 Tüm Yazıları

-

Fehmi KORUYeniler oyuna girince ne olur? 14.02.2026 Tüm Yazıları

-

Mehmet TEZKAN200 liralık ülke olduk 14.02.2026 Tüm Yazıları

-

Murat SevinçMuhalefetin hassasiyetler konusundaki hassasiyeti! 14.02.2026 Tüm Yazıları

-

Taha Akyol‘Durdurmaya gücünüz yetmez’ 14.02.2026 Tüm Yazıları

-

Bahadır ÖZGÜRTEMU’yu yasaklattı, vizeye taktı: İTO Başkanı milyarlarca lirayı nereye harcıyor? 14.02.2026 Tüm Yazıları

-

Figen ÇalıkuşuNeden yapmazlar? 14.02.2026 Tüm Yazıları

-

Tanıl BoraEntegrasyon 14.02.2026 Tüm Yazıları

-

İsmet BerkanAvrupa’da olan biteni takip ediyor musunuz? Yeni bir dünya kuruluyor 14.02.2026 Tüm Yazıları

-

Nevzat CİNGİRTHerkes genel başkan olabilir; ama lider olmak herkese nasip olmaz 14.02.2026 Tüm Yazıları

-

Murat YETKİNErdoğan’ın Gürlek Tercihi: CHP’ye Darbeyle Baskın Seçimin Çok Ötesinde 13.02.2026 Tüm Yazıları

-

Ahmet TAŞGETİRENGözü kara tayinler 12.02.2026 Tüm Yazıları

-

Mustafa KaraalioğluBu endeksi yalanlayan biri çıkmayacak mı! 12.02.2026 Tüm Yazıları

-

Mehmet OcaktanMilletin vicdan hizasında durmayı başaramazsanız… 11.02.2026 Tüm Yazıları

-

Mensur AkgünTarihinin önemli bir dönüm noktasında Türkiye… 11.02.2026 Tüm Yazıları

-

Akın ÖZÇERMala fide politia 11.02.2026 Tüm Yazıları

-

Mahfi EgilmezOrtaçağ’a dönüş 11.02.2026 Tüm Yazıları

-

Yıldız ÖNENYönetilebilir bir çatışma olarak ABD-İran 11.02.2026 Tüm Yazıları

-

İlker DEMİRAYŞE HÜR DAHİL SOLUN BİR ELEŞTİRİ PRATİĞİ 11.02.2026 Tüm Yazıları

-

Hasan CEMALKürtçe konuştum, tokat yedim; Türkçe bilmiyordum ki! 11.02.2026 Tüm Yazıları

-

Akif BEKİÖzgür Özel'in öfke patlaması 10.02.2026 Tüm Yazıları

-

Selami GÜRELBaşlangıçta Eylem Vardı! (Am Anfang war die Tat!) 10.02.2026 Tüm Yazıları

-

İbrahim KahveciNüfus verileri ne diyor? 10.02.2026 Tüm Yazıları

-

İlhami IŞIKKırılmalar karşısında Türkiye ve Kürtler 10.02.2026 Tüm Yazıları

-

Yıldıray OĞURSon anlarında telefonunda Candy Crush oynayan diktatörün hikayesi 10.02.2026 Tüm Yazıları

-

Mehmet TIRAŞEDEP YAHU… 9.02.2026 Tüm Yazıları

-

Bekir AĞIRDIRYakın geleceğin Türkiye’si: Kutuplaşma azalmayacak, psikolojik olarak form değiştirecek 9.02.2026 Tüm Yazıları

-

Şeyhmus DİKENNaum Faik var mıydı? 8.02.2026 Tüm Yazıları

-

Cengiz AKTARErmeni uzlaşmazlığı efsanesi 8.02.2026 Tüm Yazıları

-

Gökhan BACIKAKP İslamcı bir parti mi değil mi? 8.02.2026 Tüm Yazıları

-

Yetvart DANZİKYANSuriye’yi konuşurken aslında Türkiye’yi konuşuyoruz 8.02.2026 Tüm Yazıları

-

Hikmet MUTİCHP ve Deva Partisi'nin İmralı imtihanı... 8.02.2026 Tüm Yazıları

-

Ümit AkçayUluslararası para sisteminin geleceği 8.02.2026 Tüm Yazıları

-

Berat ÖZİPEKYargı kararları ve yanlış yerde olanlar 7.02.2026 Tüm Yazıları

-

Mehmet AKAYABD İran'dan Elini Çek! Mollaların İşini Ancak İran Halkı Bitirir! 7.02.2026 Tüm Yazıları

-

Ahmet TAKANOrtadoğu bataklığından nasıl çıkarız?.. 6.02.2026 Tüm Yazıları

-

Ümit KARDAŞTekçi-otoriter rejimden vazgeçmeden demokrasi hayali satmak 6.02.2026 Tüm Yazıları

-

Mücahit BİLİCİDeccalin görünümleri 6.02.2026 Tüm Yazıları

-

Selva DemiralpFed başkan adayı Warsh “Karaman’ın koyunu” olabilir mi? 6.02.2026 Tüm Yazıları

-

Seyfettin GürselEn düşük işsizlik rekorunu kırdık! Sevinelim mi endişelenelim mi? 6.02.2026 Tüm Yazıları

-

Ali TürerHEZİMET Mİ KAZANIM MI ! 3.02.2026 Tüm Yazıları

-

Fehim TAŞTEKİN‘Kürtlerin Zamanı’na ne oldu? 3.02.2026 Tüm Yazıları

-

Ahmet Faruk ÜnsalKonjonktürle gelen konjonktürle gitti 3.02.2026 Tüm Yazıları

-

Cafer SolgunCHP ve Kürt sorunu 3.02.2026 Tüm Yazıları

-

Cihan TuğalAmerikan hegemonyası ve Kürt hareketi 3.02.2026 Tüm Yazıları

-

Haşmet BABAOĞLUKorkunç bir soy 2.02.2026 Tüm Yazıları

-

Eser KARAKAŞGümrük birliğini revize edelim ama nasıl? 2.02.2026 Tüm Yazıları

-

Mesut YEĞENYanlış Hesaplar 2.02.2026 Tüm Yazıları

-

Cemile BayraktarKürtleri kazanmanın vaktidir 29.01.2026 Tüm Yazıları

-

Abdurrahman DilipakÇirkin Amerikalı geldi aşka! 29.01.2026 Tüm Yazıları

-

Erol KATIRCIOĞLUKürt Sorunu ve demokrasi ilişkisi üzerine 28.01.2026 Tüm Yazıları

-

Vahap COŞKUNÜç kırılma 28.01.2026 Tüm Yazıları

-

Mehmet ALTANToplumsal Fakirleşmeye Siyasetin Katkısı 28.01.2026 Tüm Yazıları

-

Ahmet İNSELYitirileni Değil Yeniyi Ararken 27.01.2026 Tüm Yazıları

-

Baskın ORANSuriye olayı ve Türkiye’deki “Süreç” 23.01.2026 Tüm Yazıları

-

DOĞAN ÖZGÜDENTam 80 yıl sonra aynı komplo, aynı ihanet! 22.01.2026 Tüm Yazıları

-

Melih ALTINOKBarzaniler Suriye’de PKK’yı niçin gazlıyor? 21.01.2026 Tüm Yazıları

-

Kemal CANSuriye’de olanın adını koymak 20.01.2026 Tüm Yazıları

-

Taner AKÇAMHrant 19 yıldır bizimle bir başka yaşıyor 20.01.2026 Tüm Yazıları

-

Mümtazer TÜRKÖNEŞara’nın sakalı 18.01.2026 Tüm Yazıları

-

Doğu Ergilİnanç, siyaset ve şiddet üzerine bir manifesto 18.01.2026 Tüm Yazıları

-

Hakan AlbayrakSadece “Suriye Cumhuriyeti” 18.01.2026 Tüm Yazıları

-

Sedat KAYABarbarlık Çağı 5.01.2026 Tüm Yazıları

-

Berrin SönmezŞalvar sevdası “yeni gömlek” ölçütünün habercisi mi? 1.01.2026 Tüm Yazıları

-

KEMAL GÖKTAŞBarış Akademisyenleri'nin göreve iadesine istinaf engeli: Daire, Danıştay kararına direndi 30.12.2025 Tüm Yazıları

-

Abdulmenaf KIRAN11. YARGI PAKETİ, YENİ ADALETSİZLİK VE EŞİTSİZLİKLER YARATTI 28.12.2025 Tüm Yazıları

-

Ahmet İlhanKararsızlığın Erdemi: Kesinliğin Gölgesinde Düşünmek 27.12.2025 Tüm Yazıları

-

Nuray MERTİslamcılık Öldü mü? 26.12.2025 Tüm Yazıları

-

Murat BELGEYüzdük yüzdük 22.12.2025 Tüm Yazıları

-

Ali BULAÇHakim sınıfın iki zümresi 11.12.2025 Tüm Yazıları

-

SİBEL HÜRTAŞCHP programı halka ne vadediyor? Nasıl bir parlamenter sistem? 9.12.2025 Tüm Yazıları

-

Galip DALAYOrta Doğu, Trump Amerika’sına Uyum Sağlıyor 3.12.2025 Tüm Yazıları

-

Zekeriya KurşunDağıstan Cumhuriyeti ve Ayna Gamzatova 1.12.2025 Tüm Yazıları

-

Sezin ÖNEYŞu meşhur “İznik Konsili” 1.12.2025 Tüm Yazıları

-

Fikret BilaAK Parti çekingen 26.11.2025 Tüm Yazıları

-

Necati KURÇOCUK HAKLARI EVRENSEL BİLDİRGESİ 19.11.2025 Tüm Yazıları

-

Zeki ALPTEKİNEmeğin Sosyolojisi ve Kapitalizmin Geleceği: Marx vs. Marx 16.11.2025 Tüm Yazıları

-

Mehveş EVİNYerel yönetimlerle işbirliği kültür politikası için hayati 13.11.2025 Tüm Yazıları

-

M.Latif YILDIZÇÖZÜM SÜRECİ KOMİSYON VE EKMEN 12.11.2025 Tüm Yazıları

-

Zülfü DİCLELİKeşke… 4.11.2025 Tüm Yazıları

-

Etyen MAHÇUPYANKemalizm mi daha ‘iyi’, (Yeni) İttihatçılık mı? (3) 25.10.2025 Tüm Yazıları

-

Hasan Bülent KAHRAMAN‘Parlak gelecek’ ve sol gelecek... 12.10.2025 Tüm Yazıları

-

Metin Karabaşoğluİnsanların devletlerle savaşı 9.10.2025 Tüm Yazıları

-

İlnur ÇEVİKTrump’ın dünyasına hoşgeldiniz… 3.10.2025 Tüm Yazıları

-

Mehmet Ata UÇUMTERÖRSÜZ TÜRKİYE’YE GEÇİŞ SÜRECİ! 14.09.2025 Tüm Yazıları

-

Hakan AKSAYPutin, Trump’ı parmağında oynatmaya devam ediyor 17.08.2025 Tüm Yazıları

-

Gülçin AVŞARSorumluktan kaçmak umuttan kaçmaktır 12.08.2025 Tüm Yazıları

-

Alper GÖRMÜŞZora girmiş bir anlatı: “ABD emperyalizminin değişmez stratejik hedefi bağımsız Kürt devleti” 1.08.2025 Tüm Yazıları

-

Abdullah KıranYeni süreç ve Suriye denklemi 27.07.2025 Tüm Yazıları

-

Cihan AKTAŞTahran bir kez daha bombalanırken 23.06.2025 Tüm Yazıları

-

Aydın SelcenDemokrasiye giderken cumhuriyetten olmak 17.06.2025 Tüm Yazıları

-

Ahmet ÖZTÜRKÇetin Uygur bir kitaba sığar mı? 10.05.2025 Tüm Yazıları

-

Yüksel TAŞKINİktidar milli iradeyi “tapulu arazisi” sandığı için büyük bir bedel ödeyecek 22.04.2025 Tüm Yazıları

-

Ayhan ONGUNDEMOKRATİK EĞİTİM MÜCADELESİNE ADANMIŞ YAŞAMLAR 21.04.2025 Tüm Yazıları

-

Pelin CENGİZTrump’ın yeni vergileri diye yazılır, ‘post modern merkantilizm’ diye okunur 7.04.2025 Tüm Yazıları

-

Cennet USLUİktidar neden umduğunu bulamadı? 2.04.2025 Tüm Yazıları

-

Hayko BAĞDATSokaklarda yükselen ses 28.03.2025 Tüm Yazıları

-

Halil BERKTAYPKK ve Türk solcuları (4) “Dağlarında gerilla var memleketimin” 16.03.2025 Tüm Yazıları

-

Haluk YurtseverKaosta 'hegemonya' arayışı 11.03.2025 Tüm Yazıları

-

Arzu YILMAZHodri Meydan 10.03.2025 Tüm Yazıları

-

Aydın ÜnalParti ve iktidar 25.02.2025 Tüm Yazıları

-

Ümit KIVANÇİç duvarlar 10.02.2025 Tüm Yazıları

-

İhsan DAĞIİmamoğlu nasıl kurtulur? 1.02.2025 Tüm Yazıları

-

Kemal ÖZTÜRKKürt meselesindeki psikolojik bariyerler 17.01.2025 Tüm Yazıları

-

Münir AKTOLGABATI’DAN FARKLI BİR ÖRNEK OLARAK TÜRKİYE’DE VE ARAP ÜLKELERİNDE DEVRİMCİ DÖNÜŞÜM DİYALEKTİĞİ... 16.12.2024 Tüm Yazıları

-

Cenk DoğanÜRETİCİLERE İLK OLARAK KOOPERATİF LAZIM 4.12.2024 Tüm Yazıları

-

Cevat KORKMAZFiller ve Çimen... 22.11.2024 Tüm Yazıları

-

Tuncer KÖSEOĞLUTamirhanelere giden toplar… 4.11.2024 Tüm Yazıları

-

Ayşe HÜRDevletin Muhteşem Örgütlenmesi: 6-7 Eylül 1955 Pogromu 9.09.2024 Tüm Yazıları

-

Ferhat KENTEL“Maarif” marifetiyle yeni “makbul vatandaş” kurma çabaları 26.07.2024 Tüm Yazıları

-

Banu Güven“Bozkurt” Almanya’da sahaya indi 4.07.2024 Tüm Yazıları

-

İBRAHİM Ö. KABOĞLUDevlet ve yürütme kaç başlı? 27.06.2024 Tüm Yazıları

-

Gürbüz ÖZALTINLICHP’nin normalleşme politikası Erdoğan’a mı yarar? 21.06.2024 Tüm Yazıları

-

Oya BAYDARBir yazamama yazısı 14.06.2024 Tüm Yazıları

-

Bayram ZİLANAK Parti’de değişim gecikiyor mu? 4.06.2024 Tüm Yazıları

-

Soli ÖzelBetül Tanbay'ın gözünden "Gezi"nin tarihi 30.05.2024 Tüm Yazıları

-

Reha RUHAVİOĞLUTürkiye’de Kürtçenin Durumu: Gidişat, İmkânlar ve Fırsatlar 18.05.2024 Tüm Yazıları

-

Atilla AytemurBingöl Erdumlu Kitabı: Film gibi hayat* 24.01.2024 Tüm Yazıları

-

Şahin ALPAY"Ergun Abi"ye veda 10.11.2023 Tüm Yazıları

-

Ahmet ALTANYüzyıllık cumhuriyet başarılı mı başarısız mı? 29.10.2023 Tüm Yazıları

-

Levent GültekinDin, insanları kardeş yapar mı? 26.09.2023 Tüm Yazıları

-

Ayhan AKTARŞair Roni Margulies’in ardından… 7.08.2023 Tüm Yazıları

-

Ceyda KaranBiden ve iki cephede birden yenilgi 30.06.2023 Tüm Yazıları

-

Orhan Kemal CENGİZMuhalefetin sınavı asıl şimdi başlıyor 1.06.2023 Tüm Yazıları

-

Roni MARGULIESMutlu bitmiş bir göç öyküsü 20.05.2023 Tüm Yazıları

-

Burhanettin DURANTarihi Yol Ayrımındaki Kritik Seçim 6.05.2023 Tüm Yazıları

-

Celal BAŞLANGIÇKendini kurtarmak için Erdoğan, Erdoğan’ı reddedecek! 14.04.2023 Tüm Yazıları

-

Ergun AŞÇIErsagun Hanım 5.03.2023 Tüm Yazıları

-

Uğur Gürses‘Dolambaçlı katlı kur’ yolunda 23.01.2023 Tüm Yazıları

-

Besim F. DellaloğluMesafenin Sosyolojisi 16.12.2022 Tüm Yazıları

-

Hidayet Şefkatli TUKSALKur’an kurslarında yatılı eğitim ve çocukların korunması 15.12.2022 Tüm Yazıları

-

Nergis DemirkayaAltılı Masa ortak yönetim planı: Her partiye bir yardımcı bir bakan 17.11.2022 Tüm Yazıları

-

Nabi YAĞCIŞaşıyorum gerçekten… 24.10.2022 Tüm Yazıları

-

Berin UYARONLAR İÇİN... 12.09.2022 Tüm Yazıları

-

İbrahim UsluSeçmen yolsuzluğu önemsiyor mu? 9.09.2022 Tüm Yazıları

-

Hasan GÜRKAN“SEVMEK YİNE DE BİR SARRAF İŞİDİR, YERYÜZÜ KİTAPLIĞINDA” 18.08.2022 Tüm Yazıları

-

Oktay Cansın EMİRALSAVAŞ VE ZAMAN 7.08.2022 Tüm Yazıları

-

Özgül Üstüner COŞKUNİnceden 5.07.2022 Tüm Yazıları

-

Barış SoydanGıda Komitesi’nin ve enflasyonla mücadelede başarısızlığın acıklı öyküsü 21.06.2022 Tüm Yazıları

-

Namık ÇINARBir toplumun geri kalma inadı 21.06.2022 Tüm Yazıları

-

Mehmet BARLASAnkara’yı sel aldı 14.06.2022 Tüm Yazıları

-

Atilla YAYLAKanunlar ve fiyatlar 10.06.2022 Tüm Yazıları

-

Fatma Bostan ÜNSALBu kez Günah Keçisi SADAT mı? 23.05.2022 Tüm Yazıları

-

Kübra ParSessiz İstila belgeseli ve sığınmacı meselesi 9.05.2022 Tüm Yazıları

-

Yavuz BAYDARİmamoğlu olayı ardından: ’Altılı Masa’ bir ortak aday çıkarabilecek mi? 9.05.2022 Tüm Yazıları

-

Ergun BABAHANTürkiye’nin patlamaya hazır yeni kırılma hattı: Suriyeliler 22.04.2022 Tüm Yazıları

-

Kemal BURKAYİSVEÇ DEMOKRASİSİ VE KURAN YAKMA OLAYI… 17.04.2022 Tüm Yazıları

-

Tarık Ziya EkinciGAZETECİ AYDIN ENGİN VEFAT ETTİ 24.03.2022 Tüm Yazıları

-

İbrahim KaragülBu bir Avrupa savaşı ve çok uzun sürecek. -Batı, Türk-Rus savaşı istiyor! 1.03.2022 Tüm Yazıları

-

Aydın ENGİNBir MHP’nin 2. Başbuğ’undan, bir benden 7.02.2022 Tüm Yazıları

-

Nezih DUYGUMete Toksöyle (30 Mart 1954 - 02 Şubat 2022) 3.02.2022 Tüm Yazıları

-

Ahmet KARDAM28/29 Ocak Karadeniz Katliamı'nın 101. Yılı 1.02.2022 Tüm Yazıları

-

Muharrem SarıkayaOylardaki yükselişin ağırlığı 7.11.2021 Tüm Yazıları

-

Şevki ÇELİKCİKEMAL ARABACI 17.10.2021 Tüm Yazıları

-

Metin GürcanFırat batısı, Suriye, riskler, tespitler: Ufukta bir operasyon mu var? 13.10.2021 Tüm Yazıları

-

Metin MünirErkeğin kadını ezmesi 22.09.2021 Tüm Yazıları

-

Mehmet AcetSon anketler ne diyor? 9.09.2021 Tüm Yazıları

-

M.Latif YILDIZKONYA KATLİAMI VE GAZETECİLİK MESLEĞİ ÜZERİNE 2.08.2021 Tüm Yazıları

-

Yasin AKTAYTaliban’ın inancıyla ters olma arzusu 26.07.2021 Tüm Yazıları

-

Süleyman Seyfi Öğün2023’e doğru Türkiye 26.07.2021 Tüm Yazıları

-

Cem SANCARHanımefendi diyeceksiniz 28.06.2021 Tüm Yazıları

-

Yusuf KaplanFetih ruhu ve rüyası 28.06.2021 Tüm Yazıları

-

Ali AYDINİşsiz Kalan Antikorlar, Lanetli Pay ve Siyaset 17.06.2021 Tüm Yazıları

-

Ömer F. GergerlioğluMuhafazakârlar çürümeye niye sessiz? 8.06.2021 Tüm Yazıları

-

Mustafa ÖztürkNiyet ve akıbet 29.05.2021 Tüm Yazıları

-

Ayşe BöhürlerTarih büyük harflerle yazılmaz 28.05.2021 Tüm Yazıları

-

Gazi BAŞYURTBir zamanlar sayılamazdık parmak ile, şimdi eksiliyoruz birer birer… 25.05.2021 Tüm Yazıları

-

Ömer Ahmet ÖZERENBİR 1 MAYIS Anekdotu… 10.05.2021 Tüm Yazıları

-

Osman CAN24 Nisan 1915: Kardeşimin Cenazesini Kaldıramadım Hala! 29.04.2021 Tüm Yazıları

-

Verda ÖZERBırak artık eski normali 28.04.2021 Tüm Yazıları

Yorum yazarak yorumunuzla ilgili doğrudan veya dolaylı tüm sorumluluğu tek başınıza üstleniyorsunuz. Yazılan yorumlardan Marmara Yerel Haber (marmarayerelhaber.com) hiçbir şekilde sorumlu tutulamaz.

Yazarın Diğer Yazıları

22.01.2026

9.12.2025

17.11.2025

3.11.2025

28.10.2025

20.03.2025

6.01.2025

2.01.2022

30.07.2021

3.06.2021